– соглашаться ли на такую сделку")

Ипотека с недофинансированием подразумевает занижение стоимости недвижимости в договоре купли-продажи. Подписание пакета документов должно происходить в сопровождении опытного юриста. Из нашей статьи вы узнаете основные риски недофинансирования, при каких условиях имеет смысл рассматривать вариант в принципе. Где начинается польза для каждой стороны, чтобы оправдать риск?

– соглашаться ли на такую сделку")

Причины занижения цены на недвижимость

Для ограничения спекуляций действует минимальный срок, в течение которого необходимо владеть объектом, прежде чем его можно будет продать без уплаты налога. Для недвижимости, зарегистрированной в собственности с 2016 года, этот срок составляет 5 лет, до 2016 был 3 года. Решившие продать квартиру или дом раньше этого срока, ищут способ снизить размер налога или не платить его вовсе. Многие предлагают покупателю указать в договоре заниженную сумму.

Как проходит сделка по ипотеке с недофинансированием

Ипотечная сделка с недофинансированием подразумевает деление общей суммы цены недвижимости на две части:

- цена объекта недвижимости;

- цена неотделимых улучшений.

При этом, первоначальный взнос может быть прописан как в первом договоре, так и во втором. На ипотеку с недофинансированием соглашается только Сбербанк.

Между продавцом и покупателем заключается договор купли-продажи и договор на неотделимые улучшения квартиры. В государственные органы на регистрацию предъявляется только купля-продажа.

Важно! Если часть ипотеки будет обозначена в договоре неотделимых улучшений, то сделка будет проходить в два этапа и кредитные деньги получит продавец только после второго этапа:

1.сначала регистрируется право Покупателя на недвижимость и залог в пользу банка (подается заявление от Продавца и Покупателя, срок регистрации 9 дней через МФЦ),

2. затем снимается Первый залог банка по письму (внимательно читайте само письмо, где банк просит погасить регистрационную запись об ипотеке — номер записи должен быть именно Ипотеки). И регистрируется новый залог на основании Договора Ипотеки и Закладной (заявление подается вместе с представителем банка по доверенности).

Отношение банков к подобному оформлению разное, от категорического отказа финансировать сомнительную схему до лояльного.

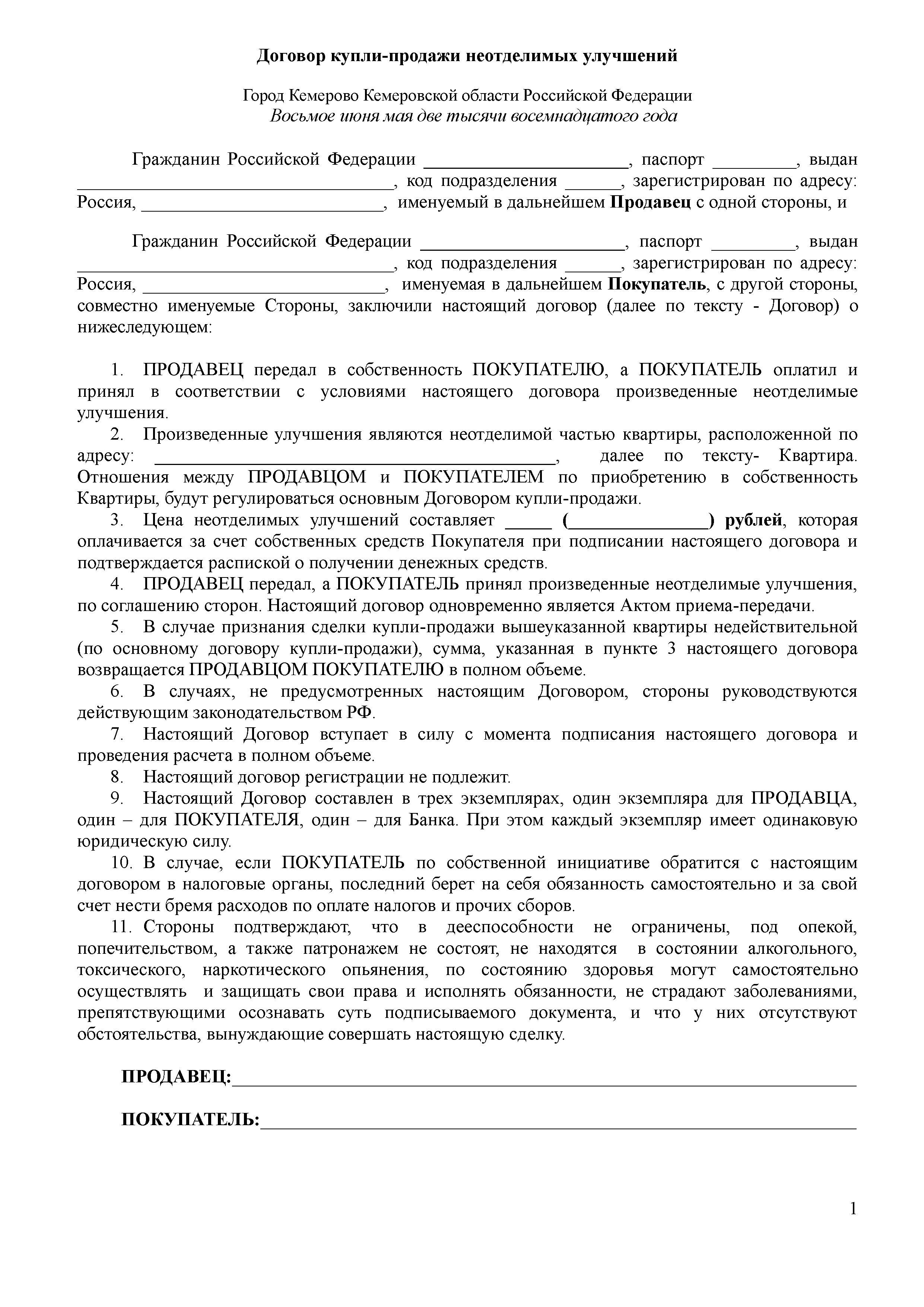

Шаблон Договора купли-продажи неотделимых улучшений:

Договор КП неотделимые улучшения скачать

Риски

Занижение стоимости квартиры в договоре купли-продажи при ипотеке затрагивает интересы сторон в разной степени:

| Сторона | Преимущества | Риски, недостатки |

| Для всех, кроме государства |

|

|

| Продавец |

|

|

| Покупатель |

|

|

| Банк |

|

|

| Государство |

|

|

Риски часто снижаются при заключении сделки между близкими людьми с общими интересами, родственниками.

До какого уровня можно снизить цену?

Чем больше разница между суммами договоров кредитования и купли продажи, тем выше описанные риски. В случае существенного занижения государственные органы могут инициировать проверку. Тогда вам потребуется обосновать все суммы.

Вы можете доказать, что, например, в купленной квартире по вашей договоренности с продавцом был сделан капитальный ремонт. Предъявленные акты от строительно-ремонтной компании будут очевидно свидетельствовать в вашу пользу, что вы действительно улучшали условия, а не просто уклонялись от уплаты налогов. Выдаст ли ремонтная бригада такие акты… Ведь тогда она должна уплатить налог.

Количество нюансов в сделке с недофинансированием вызывает большое количество споров и разных точек зрения среди опытных юристов и судей. Точный уровень, до которого можно занизить цену в договоре, не существует. Принимая решение о пользе для себя, учтите следующие требования закона:

- цена недвижимости в договоре не должна существенно отличаться от рыночной, указанной экспертом в отчете об оценке;

- минимальная стоимость помещения, которая учитывается для расчета налога, составляет 70% от кадастровой стоимости;

- НДФЛ уплачивает продавец;

- сумма в заключаемом договоре купли-продажи повлияет на налоговые обязательства покупателя, если он решит продать недвижимость в ближайшие 5 лет; тогда уже он станет продавцом, будет выбирать между:

- занижением цены, связанным со всеми рисками;

- ожиданием истечения срока 5 лет;

- уплатой налога, который рассчитывается «Цена продажи минус цена покупки», то есть, чем дешевле купил, тем больше заплатил налог при «прозрачной» продаже в будущем.

Стоит ли соглашаться?

Для покупателя при прочих равных условиях ипотека с недофинансированием значительно проигрывает традиционной. Интерес продавца – 13% от суммы, превышающей цену покупки в прошлом. Возможные бонусы, которые частично компенсируют риски покупателя:

- скидка покрывает разницу в процентной ставке по кредиту, страховые премии, компенсирует риски (проценты и страховки можно посчитать на калькуляторе; приемлемость попасть под уголовную ответственность требует субъективной оценки; вероятность попадания индивидуальна для каждого случая);

- покупка эксклюзивного объекта, который на полностью прозрачных условиях не по средствам;

- включение реального ремонта в сумму ипотеки.

Как снизить риски

Соглашаясь, примите все доступные меры по снижению рисков, связанных с признанием договора недействительным. Убедитесь в отсутствии:

- процедуры банкротства – сайт Федерального реестра о банкротстве (bankrot.fedresurs.ru/DebtorsSearch.aspx?Name=);

- действительность паспорта продавцов (services.fms.gov.ru/info-service.htm)

- обременений недвижимости – выписка из ЕГРН;

- просроченной задолженности банкам – кредитная история;

- не исполненные денежные обязательства — на сайте приставов (fssprus.ru/iss/ip/);

- возражений продать помещение при наличии супруга/супруги, более одного собственника.

В статье Договор купли-продажи с ипотекой – важные моменты для продавца и покупателя описаны конкретные способы снижения рисков.

Используйте безналичные расчеты. В случае разногласий в будущем вам будет проще подтвердить расчеты. Кроме традиционного перевода банки предлагают специальные услуги.

Передача денег при ипотеке в Сбербанке возможна через сервис Аккредитив. Покупатель кладет средства на счет, покупатель их получает, предъявив документ, подтверждающий исполнение обязательства по регистрации перехода права. За 2000 рублей банк гарантирует исполнение обязательств обеими сторонами, выполняет перевод без дополнительных комиссий.

Ответы на вопросы читателей

Вопрос: Здравствуйте! Если сделка при покупке квартиры в ипотеку (вторичку) будет с занижением цены и будет доп.соглашение (на сумму налички) с какой суммы я смогу получить налог? Общей или только с той, что в договоре купли-продажи?

Ответ: Здравствуйте, налоговый вычет можно получить с договора купли-продажи. Доп.соглашение в налоговую не предоставляется. Не просто же так сумма разбивается на два договора.

На сумму вычета, которую сейчас недополучите с покупки, можно подать при покупке следующей недвижимости. Как получить налоговый вычет при покупке второй квартиры — описано в другой статье.

Заключение

Ипотека с недофинансированием экономит продавцу 130 тысяч рублей с каждого миллиона, не указанного в цене недвижимости. Злоупотребление правом чревато штрафами, уголовной ответственностью. Согласие покупателя на подобную сделку «за спасибо» легкомысленно и недальновидно, справедливым будет требование существенной скидки. Подписание договора купли-продажи с незнакомым человеком несет в себе чрезвычайно высокие риски.

Читайте также

Покупаем квартиру, в которой зарегистрированы дети: риски и способы их уменьшения

Ипотека для ИТ специалистов: условия, требования, банки, FAQ

Кто из банков выдаст комбо ипотеку (сверх лимита). Что это? Условия, риски, рекомендации

Уважаемые читатели, если Вам понравилась статья, поделитесь ей в социальных сетях. У Вас остались вопросы, задайте их в комментарии или в специальном разделе — Задать вопрос по ипотеке онлайн.

Здравствуйте! Купила квартиру с недофинансированием в ипотеку. У меня не было первоначального взноса и мой агент сказал, что всё возможно. Мы подписали 2 договора, была нервотрёпка небольшая. потому что покупали в другом городе.И только из Вашей статьи узнала, что это плохо. Но начала сомневаться, когда при приёме квартиры риэлтор со стороны продавца, не приехала, но попросила по телефону меня не подавать на возврат процентов по ипотеке и налога никогда. Я сказала, что не готова обсуждать этот вопрос сейчас, дала ей номер телефона и мы договорились, что обсудим эту тему, но прошёл месяц и она мне не позвонила. Хотя при подписании договоров никто не озвучивал риски и могла бы тогда потребовать, как я сейчас поняла скидку. Владели они чуть больше 3-х лет. В итоге продавцы продали квартиру по той же цене, что и купили от застройщика, при этом ничего там не делали, но получили свои вычеты и сверху 430 тысяч рублей. А я сейчас получается боюсь подать на вычет, а то признают сделку недействительной и ещё может наступить уголовная ответственность. Для банка отдельный договор на большую сумму, а для МФЦ на меньшую. Подскажите, пожалуйста, что делать?

Здравствуйте, конечно же вы можете подавать на вычеты но основному договору купли-продажи, который в мфц сдавали.