– соглашаться ли на такую сделку")

Введение

Общее представление о льготной ипотеке для IT-специалистов

В современном мире информационных технологий, где высокая конкуренция и быстрое развитие стали неотъемлемой частью повседневной жизни, доступ к жилью становится одним из ключевых вопросов для специалистов в этой отрасли. Льготная ипотека для ИТ-специалистов представляет собой уникальную возможность, предоставляемую властями и финансовыми учреждениями, с целью облегчить процесс покупки жилья для работников в сфере информационных технологий. Эта программа, запущенная в мае 2022 года, создана с учетом особенностей и потребностей ИТ-профессионалов, и она предоставляет ряд привилегий и возможностей, которые мы подробно рассмотрим в данной статье.

Роль программы в поддержке IT-сектора и сотрудников отрасли

IT-сектор сегодня играет важную роль в экономике и инновациях, и сотрудники этой отрасли являются драйверами цифровой трансформации общества. Однако, в связи с быстрым ростом цен на недвижимость и усложнением доступа к ипотечному кредиту, многие ИТ-специалисты сталкиваются с трудностями при приобретении собственного жилья. Льготная ипотека для ИТ-специалистов призвана решить эту проблему, предоставляя более выгодные условия для приобретения недвижимости и, тем самым, поддерживая развитие IT-сектора в России.

Обзор действующих условий и требований

В этой статье мы предоставим подробный обзор действующих условий и требований, предъявляемых к потенциальным заемщикам, желающим воспользоваться льготной ипотекой для ИТ-специалистов. Мы рассмотрим возрастные ограничения, требования к компании-работодателю, условия по доходу, ставки по ипотеке, сроки и условия погашения кредита, а также виды недвижимости, доступные по программе. Также, мы ответим на часто задаваемые вопросы и предоставим рекомендации для потенциальных заемщиков, чтобы помочь им сделать информированный выбор и воспользоваться этой уникальной возможностью.

Кому доступна льготная ипотека

Возрастные ограничения и требования к гражданству

Льготная ипотека для ИТ-специалистов доступна широкому кругу сотрудников, но при этом существуют определенные возрастные и требования к гражданству:

- Возрастные ограничения:

- Минимальный возраст для заемщиков составляет 18 лет.

- Максимальный возраст, на который можно оформить льготную ипотеку, обычно составляет 50 лет.

- Требования к гражданству:

- Льготную ипотеку могут оформить граждане Российской Федерации.

Роли компании-работодателя в процессе получения льготной ипотеки

Компания-работодатель играет важную роль в процессе получения льготной ипотеки для ИТ-специалистов. Для того чтобы сотрудник мог воспользоваться льготной программой, компания должна соответствовать следующим требованиям:

- Работа в сфере информационных технологий: Компания должна вести активную деятельность в сфере информационных технологий. Она должна быть аккредитована как IT-организация и работать в данной сфере не менее одного квартала.

- Аккредитация: Компания должна быть включена в реестр аккредитованных IT-организаций Минцифры России. Это подтверждает ее статус и позволяет сотрудникам воспользоваться льготной ипотекой.

Проверка аккредитации компании на портале «Госуслуги»

Заинтересованные заемщики могут проверить, состоит ли их компания в реестре аккредитованных ИТ-организаций, используя портал «Госуслуги». Там же можно получить выписку из реестра, подтверждающую статус компании.

Эта проверка позволяет сотрудникам удостовериться в том, что их работодатель соответствует требованиям программы и что они имеют право на льготную ипотеку. Этот шаг является важным этапом в процессе оформления кредита под льготными условиями и обеспечивает прозрачность и безопасность для всех заинтересованных сторон.

Условия кредитования

Ставки и сумма по льготной ипотеке и их зависимость от региона

Льготная ипотека для ИТ-специалистов предоставляет значительные преимущества в виде низких процентных ставок. Однако ставки могут различаться в зависимости от региона, в котором вы планируете приобрести недвижимость. Вот основные моменты:

- Ставки по льготной ипотеке:

- Минимальная ставка, которую предлагают банки по программе льготной ипотеки для IT-специалистов, обычно составляет до 5% годовых. Это существенно ниже стандартных ипотечных ставок.

- Однако ставки могут варьироваться в зависимости от конкретного банка и региона. Иногда они могут быть ниже минимальных, предусмотренных программой.

- Зависимость суммы от региона:

- В регионах с населением менее 1 миллиона человек, максимальная сумма кредита, по которой предоставляется льготная ставка, составляет до 9 миллионов рублей.

- В регионах с населением более 1 миллиона человек, эта максимальная сумма увеличивается до 18 миллионов рублей.

Величина первоначального взноса и возможность использования материнского капитала

Первоначальный взнос:

-

- Обычно первоначальный взнос по программе льготной ипотеки для IT-специалистов составляет от 20% от стоимости недвижимости. Это означает, что вы должны внести минимум 20% от стоимости жилья собственными средствами.

- При этом, с 1 февраля 2023 года, вы можете использовать материнский капитал в качестве части первоначального взноса, что делает доступ к ипотеке более достижимым для многих семей.

Дополнительные возможности по увеличению суммы кредита

Увеличение суммы кредита:

-

- Помимо льготных условий, предусмотренных программой, некоторые банки могут предоставлять возможность увеличения суммы кредита по ипотеке (комбо-ипотека). Это может быть особенно полезно, если требуется дополнительное финансирование для покупки недвижимости.

- Важно уточнить условия у конкретного банка и ознакомиться с дополнительными программами по увеличению кредита.

Условия кредитования в рамках льготной ипотеки для ИТ-специалистов предоставляют большие выгоды и гибкость, что делает процесс приобретения жилья доступным и привлекательным для сотрудников IT-сферы. Тем не менее, при выборе банка и оформлении кредита важно внимательно ознакомиться с условиями и сравнить предложения разных банков, чтобы выбрать наиболее подходящее и выгодное решение.

Требования к доходу

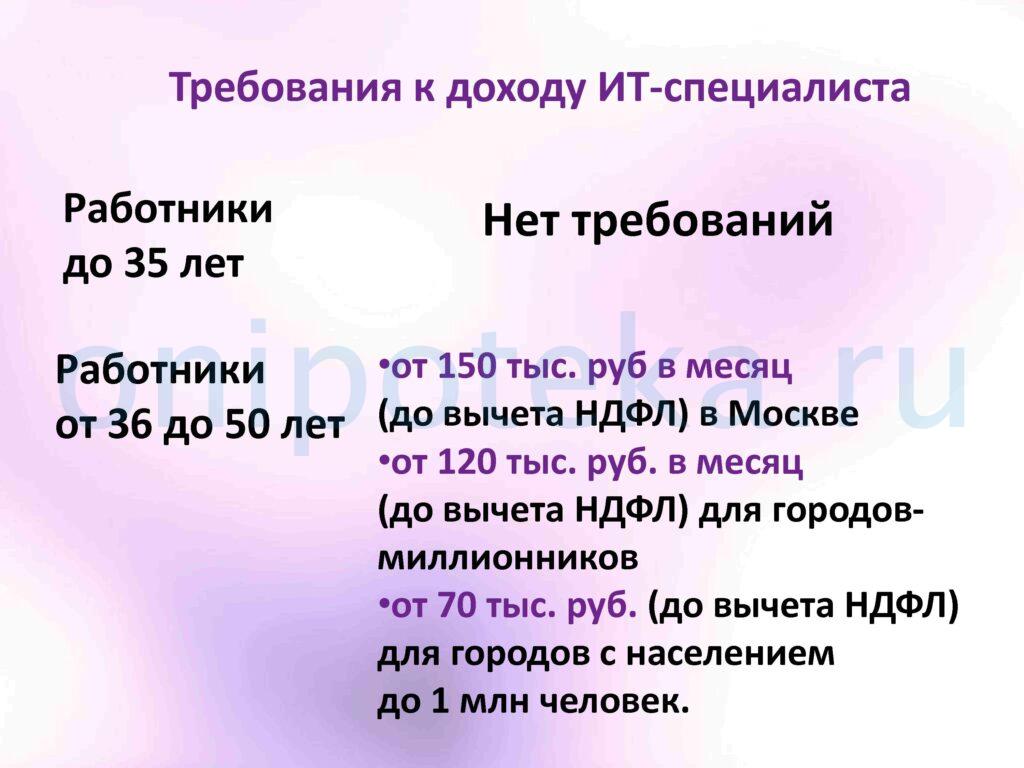

Изменения в требованиях к доходу, вступившие в силу с сентября 2023 года

С сентября 2023 года внесены существенные изменения в требования к доходу для получения льготной ипотеки, что сделало программу доступнее для большего числа сотрудников IT-сферы. Вот основные изменения:

- Граждане до 35 лет: Для лиц в возрасте до 35 лет требований к уровню дохода больше нет. Это означает, что молодые специалисты могут оформить ипотеку, даже если их доход на данный момент невелик.

- Сотрудники старше 35 лет: Для сотрудников IT-компаний старше 35 лет установлены следующие требования по уровню дохода:

- В Москве: Минимальный доход составляет от 150 тысяч рублей в месяц до вычета налога на доход физических лиц (НДФЛ).

- В регионах с населением свыше миллиона человек: Минимальный доход составляет от 120 тысяч рублей в месяц до вычета НДФЛ.

- В остальных субъектах Российской Федерации: Минимальный доход составляет от 70 тысяч рублей в месяц до вычета НДФЛ.

Эти изменения делают программу льготной ипотеки более доступной для сотрудников, учитывая различия в доходах в разных регионах России.

Сроки ипотеки и условия сохранения ставки

Максимальный срок кредита и варианты погашения

Максимальный срок кредита: Банки предоставляют льготную ипотеку для IT-специалистов на срок до 30 лет. Это дает заемщикам гибкость в выборе срока кредита, что позволяет рассредотачивать выплаты на более длительный период.

Варианты погашения: Заемщики могут выбирать различные варианты погашения кредита, включая аннуитетные и дифференцированные платежи. Аннуитетные платежи остаются постоянными на протяжении всего срока кредита, в то время как дифференцированные платежи уменьшаются с увеличением срока.

Обязательства заемщика по сохранению льготной ставки при смене места работы или увольнении

Сохранение ставки при смене места работы: Если заемщик решает сменить место работы, ставка по льготной ипотеке сохранится, если новое место работы также является аккредитованной IT-компанией. Важно продержать это новое место работы в течение 5 лет с момента получения кредита, чтобы сохранить льготную ставку. В противном случае, ставка может измениться на рыночную (чаще всего, это Ключевая ставка Центрального банка России плюс определенный процент).

Сохранение ставки при увольнении: Если заемщик увольняется из IT-компании, он также может сохранить льготную ставку, если в течение следующих шести месяцев после увольнения снова устроится в аккредитованную IT-компанию. Если это не произойдет в указанный срок, ставка может быть изменена на рыночную ставку.

Эти условия обеспечивают стабильность и предсказуемость для заемщиков, позволяя им соблюдать обязательства и при необходимости адаптироваться к новым условиям работы, не теряя при этом льготных условий по кредиту.

Виды недвижимости, доступные по программе

Возможность приобретения квартиры в новостройке

Льготная ипотека для ИТ-специалистов предоставляет возможность приобретения квартир в новостройках. Это включает в себя:

Покупку квартиры в строящемся доме: Заемщики могут воспользоваться программой льготной ипотеки для приобретения квартиры, которая находится в процессе строительства. Важно учесть, что при этом может потребоваться заключение договора долевого участия с застройщиком.

Варианты покупки готовых квартир, жилых домов и участков под строительство

Покупка готовой квартиры от застройщика: Заемщики могут использовать льготную ипотеку для покупки готовых квартир в новостройках, предлагаемых застройщиками. Это может быть отличным вариантом для тех, кто предпочитает немедленное заселение.

Покупка жилого дома от застройщика: Льготная ипотека также распространяется на жилые дома, предлагаемые застройщиками. Заемщики могут рассмотреть этот вариант, если интересуются приобретением индивидуального жилья.

Покупка жилого дома, построенного по договору подряда: Заемщики имеют возможность использовать льготную ипотеку для покупки жилых домов, построенных по договору подряда с профессиональными застройщиками, индивидуальными предпринимателями или юридическими лицами.

Покупка участка под строительство жилого дома по договору подряда: Льготная ипотека может быть использована для покупки земельных участков, предназначенных для индивидуального жилищного строительства (ИЖС) или находящихся в составе сельскохозяйственных (СНТ) с разрешением на использование для «личного подсобного хозяйства.»

Этот разнообразный выбор видов недвижимости делает программу льготной ипотеки доступной для различных потребностей и предпочтений заемщиков, предоставляя им возможность выбрать наилучший вариант для своего будущего жилья.

Сравнение программ от разных банков

Сравнение условий и ставок по программам различных банков

Множество крупных банков в России предоставляют программы льготной ипотеки для IT-специалистов.

Сравнение условий и ставок по программам льготной ипотеки от разных банков может помочь заемщикам выбрать наилучший вариант. Вот несколько ключевых условий и ставок от разных банков на сентябрь 2023 года:

| Банки | Ставка в зависимости от Размера ПВ | Доп. информация | |||

| 20% | 30% | 40% | 50% |

| |

| Альфа-Банк | 4,8 | 4,8 | 4,8 | 4,8 |

|

| Абсолют-Банк | 4,99 | 4,99 | 4,99 | 4,99 |

|

| Ак Барс Банк | 5,00 | 5,00 | 5,00 | 5,00 | Скидка -0,2 при СЭР |

| Всероссийский банк развития регионов (ВБРР) | 4,7 | 4,7 | 4,7 | 4,7 |

|

| ВТБ | 5,00 | 5,00 | 5,00 | 5,00 |

|

| Газпромбанк (ГПБ) | - | - | 4,75 | 4,75 | Только для зарплатных клиентов |

| ДОМ РФ банк | 4,8 | 4,8 | 4,8 | 4,8 | Скидки: -0,1 если электр. закладная или при ПФ банка; -0,5% за домокомплект/эскроу |

| Кубань кредит банк | 5,00 | 5,00 | 5,00 | 5,00 | 4,6% при покупке у партнеров банка |

| Металлинвестбанк | 4,6 | 4,6 | 4,6 | 4,6 | Ставки при сумме 14-18 млн.(М, МО,СПБ,ЛО), иначе 4,8% |

| Московский кредитный банк (МКБ) | 4,89 | 4,89 | 4,89 | 4,89 |

|

| МТС банк | 4,9 | 4,9 | 4,9 | 4,9 |

|

| Открытие банк | 4,59 | 4,59 | 4,59 | 4,59 |

|

| Промсвязьбанк | 4,8 | 4,8 | 4,8 | 4,8 |

|

| Росбанк Дом | 5,00 | 4,85 | 4,85 | 4,85 | 4,75-4,9% готовый дом и ИЖС |

| РНКБ | 5,00 | 5,00 | 5,00 | 5,00 | Скидка -1% при ПФ банка |

| Россельхозбанк | 5,00 | 5,00 | 5,00 | 5,00 |

|

| Россия АБ | 5,00 | 5,00 | 5,00 | 5,00 |

|

| Сбербанк | 5,00 | 5,00 | 5,00 | 5,00 |

|

| Севергазбанк | 4,3 | 4,3 | 4,3 | 4,3 |

|

| Санкт-Петербург банк | 4,65 | 4,65 | 4,65 | 4,65 |

|

| Центр-инвест банк | 3,9 | 3,9 | 3,9 | 3,9 | ИЖС-3% |

Обратите внимание, что ставки могут изменяться в зависимости от различных условий, таких как наличие личного страхования. Разные банки также могут предоставлять дополнительные условия и преимущества для заемщиков.

Дополнительные условия и требования, установленные отдельными банками

Каждый банк может устанавливать дополнительные условия и требования для заемщиков. Эти условия могут включать в себя:

- Наличие собственных средств на первоначальный взнос.

- Уровень дохода и стаж работы в IT-сфере.

- Процентные ставки при отказе от личного страхования.

Заемщики должны внимательно изучить условия каждого банка и обсудить их с представителями банка перед оформлением ипотеки.

FAQ (Часто задаваемые вопросы)

Ответы на часто встречающиеся вопросы от потенциальных заемщиков

- Кто относится к IT специалистам?

IT-специалистами считаются сотрудники работающие в сфере информационных технологий. Это включает в себя программистов, системных администраторов, тестировщиков, аналитиков, и многие другие профессии, связанные с IT.

- Сколько процентов Ипотека для IT специалистов?

Процентная ставка по программе «Ипотека для IT специалистов» может варьироваться в зависимости от банка, но обычно она составляет от 3,9% до 5% годовых.

- Как подтвердить доход для ИТ ипотеки?

Для подтверждения дохода при оформлении IT-ипотеки вам могут потребоваться справки о доходах, банковские выписки, копии трудовых договоров и другие документы, связанные с вашей зарплатой и местом работы. Подробные требования могут различаться в зависимости от банка.

- Сколько раз можно взять Айти ипотеку?

Каждый заемщик имеет право получить IT-ипотеку только один раз. Однако, если вы являетесь созаемщиком по другой IT-ипотеке, вы, возможно, не сможете воспользоваться льготным кредитом.

- Какая нужна зарплата для ИТ ипотеки?

Минимальная зарплата, необходимая для получения IT-ипотеки, зависит от возраста заемщика и региона. Для сотрудников до 35 лет требований к уровню дохода обычно нет. Для сотрудников старше 35 лет требования по доходу могут варьироваться в зависимости от региона.

- Можно ли досрочно погасить ИТ ипотеку?

Досрочное погашение ИТ-ипотеки возможно в большинстве случаев. Однако, условия досрочного погашения и возможные комиссии могут различаться в зависимости от банка. Рекомендуется обсудить этот вопрос с вашим банком перед заключением кредитного договора.

- Какие финансовые учреждения предлагают выгодное ипотечное кредитование для ИТ-специалистов, где отсутствие индивидуального страхования не оказывает воздействия на процентную ставку?

Вопрос отсутствия личного страхования, не оказывающего влияния на процентную ставку, актуален для банков, таких как ВБРР и Центр-инвест, а также в случае, когда устанавливается максимальная процентная ставка в размере 5%. В других финансовых организациях процентная ставка при отсутствии личного страхования, как правило, поднимается до установленного предела, то есть, до 5%.

- Какие банки готовы предоставить ипотеку по справке не 2-НДФЛ а в установленной форме ?

Справки по форме банка (оформленных по установленной форме) принимаются частично в банках, таких как Дом РФ и МКБ.

- В каких кредитных учреждениях можно получить ИТ ипотеку по договору уступки прав требования от физического лица ?

Соглашение о передаче прав на ипотеку от физического лица рассмотрят финансовые институты, такие как Сбер, ВТБ, Дом РФ, Санкт-Петербург, ПСБ, МТС, Открытие, Ак Барс, ВБРР, МКБ, Совкомбанк и РСХБ.

- В каких банках можно воспользоваться программой льготной ипотеки для приобретения дома с приусадебным участком у юридического лица, являющегося первым владельцем?

Для приобретения дома с приусадебным участком у юридического лица, являющегося первым владельцем, вы можете обратиться в следующие финансовые учреждения: Сбер, ВТБ, Дом РФ, Ак Барс, Центр-Инвест, Примсоцбанк, Севергазбанк, ВБРР, Санкт-Петербург, УБРИР, Росбанк и Открытие.

- С какими кредитными организациями возможно приобретение недвижимости у закрытого паевого инвестиционного фонда (ЗПФИ)?

Для покупки недвижимости у закрытого паевого инвестиционного фонда (ЗПФИ) можно обратиться в следующие банки: Сбер, Дом РФ, Альфа, ВТБ и Совкомбанк.

- Можно ли провести рефинансирование существующей ипотеки по программе IT-ипотеки?

Нет, в рамках программы льготной ипотеки для ИТ-специалистов не предусмотрено проведение рефинансирования действующей ипотеки.

Однако, если вы решите оформить ипотечный кредит в соответствии с программой айти-ипотеки, и впоследствии появится желание рефинансировать его, вы сможете провести рефинансирование согласно другой федеральной или региональной программе или на коммерческих условиях.

Если вы снова устроитесь в ИТ-компанию в течение шести месяцев после увольнения, льготная ставка сохранится. Если нет, ставка вырастет до уровня ключевой ставки Центрального банка России на дату оформления кредитного договора плюс определенный процент (обычно 2,5% — 4,5%).

- Что произойдет, если аккредитация IT-компании была аннулирована после моего оформления ипотеки?

В случае аннулирования аккредитации ИТ-компании, банк обязан сохранить вам субсидированную ставку, предусмотренную в кредитном договоре.

Заключение

Подведение итогов и основные выгоды льготной ипотеки для ИТ — специалистов

Льготная ипотека для ИТ-специалистов представляет собой важный инструмент поддержки сотрудников IT-сферы, обеспечивая доступ к выгодным условиям при покупке недвижимости. Основные выгоды этой программы включают:

- Низкие процентные ставки, которые могут составлять от 3,9% до 5% годовых, что делает ипотеку доступной и выгодной для IT-специалистов.

- Возможность покупки различных видов недвижимости, включая квартиры в новостройках, готовые квартиры, жилые дома и участки под строительство.

- Разнообразные схемы погашения кредита, включая досрочное погашение.

- Гибкие условия по доходу для молодых специалистов до 35 лет, что позволяет им получить ипотеку без учета требований к уровню дохода.

Советы и рекомендации для потенциальных заемщиков

Для тех, кто рассматривает возможность получения льготной ипотеки для IT-специалистов, важно учесть следующие советы и рекомендации:

- Тщательно изучите условия программы в различных банках. Сравните процентные ставки, требования по доходу, суммы кредита и сроки, чтобы выбрать наиболее подходящий вариант.

- Проверьте аккредитацию вашей IT-компании на портале «Госуслуги» и удостоверьтесь, что она включена в реестр аккредитованных организаций.

- Соберите все необходимые документы, подтверждающие ваш доход, чтобы облегчить процесс одобрения кредита.

- Подумайте о первоначальном взносе. Чем больше вы готовы внести своих средств, тем меньше будет сумма кредита и процентные платежи.

- Следите за соблюдением условий кредитного договора, особенно в отношении сохранения льготной ставки при смене места работы или увольнении.

Льготная ипотека для ИТ-специалистов предоставляет значительные преимущества и возможности для приобретения жилья. С правильной подготовкой и выбором банка, вы можете воспользоваться этой программой и сделать первый шаг к своей собственной недвижимости.

Рекомендации для дополнительного чтения

Договор купли-продажи с ипотекой – важные моменты для продавца и покупателя

Что делать после приемки квартиры по ипотеке в новостройке

Причины отказа в ипотеке: что учесть заемщикам?

Страховка при ипотеке – какая обязательна?

Как подтвердить первоначальный взнос по ипотеке

Онлайн справочник по документам банков для ипотеки

Читайте также

Покупаем квартиру, в которой зарегистрированы дети: риски и способы их уменьшения

Кто из банков выдаст комбо ипотеку (сверх лимита). Что это? Условия, риски, рекомендации

Как проверить есть ли ограничение, арест на недвижимости за 1 минуту?