– соглашаться ли на такую сделку")

Банк Уралсиб объявил о запуске новой ипотечной программы с 26.04.2023, направленной на помощь заемщикам в приобретении последних долей в праве собственности на квартиру или апартаменты у продавцов-физлиц. В рамках программы под названием «Ипотека на вторичном рынке» заемщикам предоставлена возможность приобрести оставшуюся долю в праве на имущество по договору купли-продажи.

Ключевой особенностью данной ипотечной программы является возможность для заемщиков внести первоначальный взнос в размере от 0% стоимости приобретаемой доли. Это означает, что заемщики могут приобрести последнюю долю в квартирной собственности без внесения авансового платежа, что может быть значительным преимуществом для тех, у кого может не хватить сбережений на первоначальный взнос.

Коэффициент кредит/залог

Соотношение кредита к залогу по программе «Ипотека на вторичном рынке» варьируется в зависимости от категории заемщика. Для заемщиков базовое значение кредит/залог — 80%, по акции «Два документа» соотношение кредита к залогу составляет 70%, а по категории «Собственник бизнеса» — 60%. Однако заемщики категории «Владелец бизнеса», которые также имеют право на участие в акции «Два документа», могут воспользоваться соотношением кредита к залогу в размере 50%. Важно отметить, что соотношение кредита к залогу рассчитывается на основе полной залоговой стоимости предмета ипотеки.

Стороны кредитного договора

В программе также указаны стороны кредитного договора. Созаемщиком (залогодателем) может выступать только супруг (супруга) заемщика, и также могут выступать созаемщиком (не являющимся залогодателем) лица, отвечающие требованиям банка, для увеличения кредитного лимита.

Допустимые условия

- Программа позволяет проводить сделки между взаимосвязанными лицами и членами семьи, а также альтернативные сделки с «цепочками».

- Допустимо, что заемщик/залогодатель имеет постоянную/временную регистрацию в объекте недвижимости, в котором выкупается последняя доля.

- Программа также может быть объединена с акцией «Ипотека по двум документам» при соблюдении ее условий.

Ограничения

Однако в программе есть определенные ограничения.

- Сделки, совершенные по доверенности со стороны продавца/залогодержателя, не допускаются.

- Использование материнского капитала/субсидий в качестве первоначального взноса также не допускается, а сделки не могут быть проведены, если средства материнского капитала были ранее использованы и доли не были выделены на несовершеннолетних детей перед продажей.

- Приобретение недвижимости под залогом банка или стороннего кредитора также не допускается.

- Кроме того, банк не пропустит сделку с предполагаемой разницей между стоимостью по договору купли-продажи и стоимостью приобретаемой доли.

Форма сделки

Важно отметить, что все кредитные сделки по приобретению последних долей в собственность должны быть нотариально заверены, что обеспечивает законность и прозрачность процесса сделки.

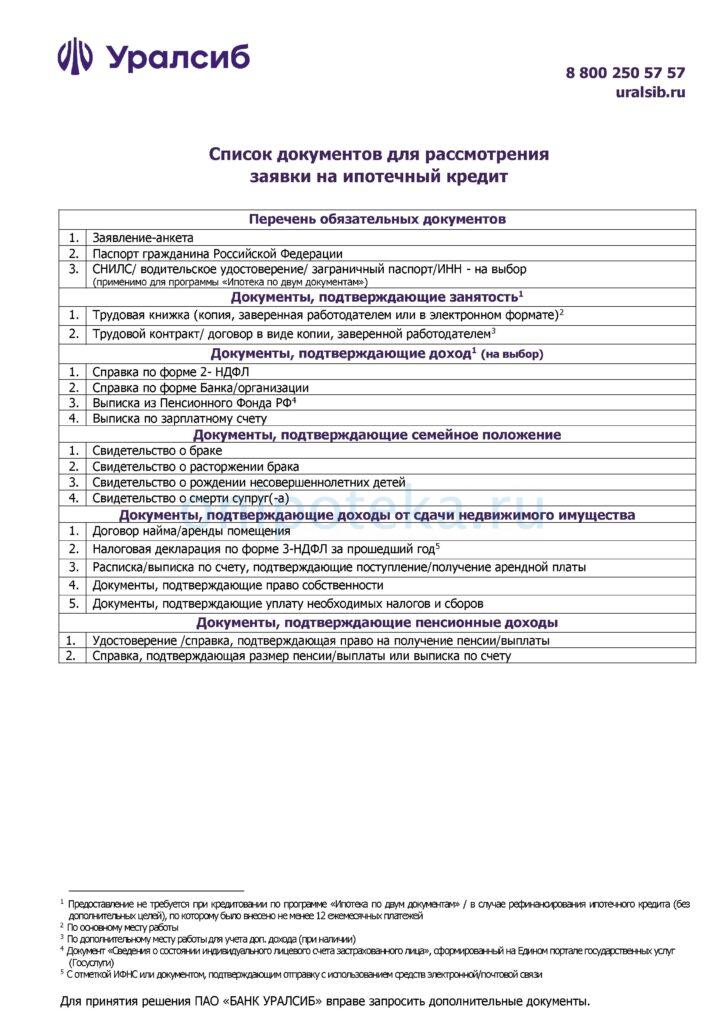

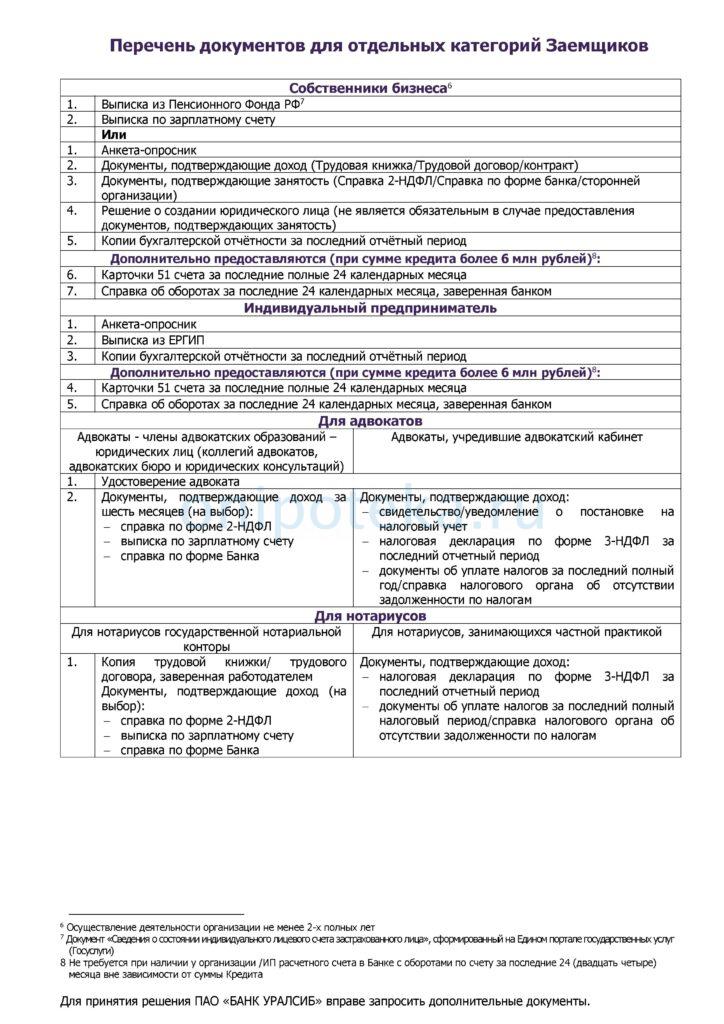

Список документов для рассмотрения заявки на ипотечный кредит

Список документов для рассмотрения заявки на ипотечный кредит

Перечень документов по Предмету ипотеки Уралсиб Банка

С условиями кредитного договора можно ознакомится в файле — Общие условия кредитования Уралсиб Банка.pdf

Новая форма Анкеты на ипотеку Банка Уралсиб

Уралсиб Банк ввел новую форму анкеты для подачи заявки на ипотечный кредит.

Ознакомится можете ниже.

Анкета ипотека Уралсиб с 27-04-2023.pdf

Новая форма Анкеты на ипотеку Банка Уралсиб c 27.04.2023 стр1

Новая форма Анкеты на ипотеку Банка Уралсиб c 27.04.2023 стр2

Ожидается, что запуск программы «Ипотека на вторичном рынке» банка «Уралсиб» предоставит потенциальным покупателям жилья уникальную возможность приобрести оставшуюся долю в праве собственности на квартиру или апартаменты без внесения предоплаты. Гибкость программы в отношении соотношения кредита к залогу и возможность привлечения созаемщиков, отвечающих требованиям банка, также могут сделать ее более доступной для более широкого круга заемщиков. Однако для заемщиков крайне важно внимательно изучить и понять условия программы, включая ограничения, прежде чем подавать заявку на ипотеку. Работа с квалифицированным юристом или финансовым консультантом также может помочь заемщикам ориентироваться в процессе и принимать обоснованные решения.

В заключение отметим, что запуск Банком Уралсиб программы «Ипотека на вторичном рынке» предоставляет потенциальным покупателям жилья в России прекрасную возможность приобрести последние доли в собственности на квартиру или апартаменты. Выгодные условия программы, в том числе возможность 0% первоначального взноса и гибкость в отношении кредита к залогу, могут сделать ее привлекательной.

Читайте также

НДФЛ при продаже квартиры по договору уступки прав требования (ДУПТ): расчёт налога, вычеты и особенности декларирования

Договор дарения между родственниками: нужно ли уведомлять налоговую?

НДФЛ при продаже жилья: полный список случаев, когда налога нет