– соглашаться ли на такую сделку")

Сельская ипотека от Дом.РФ — это возможность приобрести квартиру или таунхаус в кредит с минимальной процентной ставкой. Предложение будет интересно тем, кто живет в сельской местности или планирует переезд после завершения строительства.

Правительство и президент обеспокоены тем, что жители страны все больше переезжают в города. Деревни, хутора, поселки пустеют. Решить эту проблему и призвана специальная программа «Сельская ипотека». Она предусматривает, что аккредитованные банки выдают кредиты, а потом возвращают из бюджета часть процентной ставки. Для покупателя жилья ставка при соблюдении условий, указанных ниже, не превысит 3%.

Планируется, что это поможет создать рабочие места даже в удаленных населенных пунктах, привлечет в сельскую местность молодежь. В данной статье собрана вся необходимая информация о требованиях к заемщику, недвижимости, прочих условиях. Вам потребуется не более 10-15 минут на чтение.

Требования к заемщику

Выдает ли банк Дом.рф сельскую ипотеку? Да, кредитор принимает заявки от граждан России. Минимальный возраст на дату подачи заявки 21 год. Расплатиться по обязательствам предстоит до 65 лет.

Прочие требования к заемщикам таковы:

-

если гражданин работает по найму, стаж на текущем месте работы на момент обращения составляет не менее 3-х месяцев. Если предусмотрен испытательный срок, необходимо дождаться его завершения. Иначе банк имеет право отказать в кредите;

-

собственник бизнеса или индивидуальный предприниматель обязан подтвердить, что в течение последних 24 месяцев компания приносит прибыль. Сделать это можно при помощи налоговой и/или бухгалтерской отчетности.

Если собственного дохода основного заемщика недостаточно для оформления сельской ипотеки от Дом.РФ, можно пригласить до 4-х созаемщиков. Это могут быть не только официальные, но и гражданские супруги, родственники, любые третьи лица при условии, что они соответствуют требованиям кредитора.

Документы для оформления ипотечного займа от заемщика

Все потенциальные заемщики обязаны предъявить банку на рассмотрение:

-

общегражданский паспорт;

-

второй документ на выбор (при подаче заявки на сельскую ипотеку по двум документам, без справок о доходах): СНИЛС, заграничный паспорт, водительское удостоверение. Служащие федеральных органов госвласти или военнослужащие могут показать сотруднику банка соответствующее удостоверение.

Если потенциальному заемщику еще не исполнилось 27 лет, в пакет документов включается военный билет с указанием периода отсрочки. Если часть задолженности, в том числе первоначальный взнос, будет погашена за счет материнского капитала, необходимо запросить в ПФР справку с указанием остатка средств. Также заемщик предоставляет в банк непосредственно сертификат.

Если заявка на сельскую ипотеку Дом рф подается по общему пакету документов, то требуется подтвердить доход и занятость. Работники по найму заранее готовят для передачи кредитному менеджеру:

-

копию трудовой книжки/контракта/договора. Все страницы заверяются подписью ответственного лица и печатью работодателя;

-

справку 2-НДФЛ, принимаются справки по форме банка (Справка о доходах по форме Банка Домрф- скачать) с заверением работодателем (например, если бухгалтерия находится в другом регионе).

Стандартно в справке должны быть данные за последние 12 месяцев. Если же с момента трудоустройства заемщика прошло менее года — за фактически отработанное время. Как минимум, банку нужны данные о доходах потенциального клиента за последние 6 полных календарных месяцев. Также Дом рф принимает выписку из ПФР формы СЗИ-ИЛС, заказанную на госуслугах (если имеется учетная запись на госуслугах и она подтверждена).

Сведения проверяются по линии ПФР и ФНС. При наличии недостоверных данных неминуем отказ. К тому же возможно внесение негативной записи в кредитную историю.

Индивидуальные предприниматели для подтверждения дохода передают кредитному менеджеру:

-

копию свидетельства о регистрации в качестве ИП;

-

декларации (иную отчетность в соответствии с выбранной системой налогообложения) за последние полные 8 кварталов.

Собственникам бизнеса банк Дом.РФ сельскую ипотеку выдает при условии предоставления следующих документов:

-

справка с общим описанием предприятия, видов деятельности, выпускаемой продукции. Можно указать численность сотрудников, наличие основных фондов, недвижимости и иные существенные факторы, способные повлиять на решение займодавца. Но не стоит забывать, что любую информацию можно проверить, например, по картотекам Арбитражных судов и ФССП;

-

отчет о финрезультатах (форма №2) за 2 последних отчетных периода (года). Если с начала текущего года прошел хотя бы квартал, потребуются предварительные данные с поквартальной разбивкой.

Если собственник бизнеса получает дивиденды, ему потребуется копия решения собрания участников (единственного участника) о выплате дивидендов. При наличии иных доходов в пакете документов должны быть соответствующие справки с указанием начислений.

Пенсионерам, чтобы не получить отказ по формальным обстоятельствам, необходимо заранее обратиться в региональное подразделение ПФР и получить справку о размере выплат. Помимо этого потребуется непосредственно свидетельство или справка о назначении пенсии.

Требования к недвижимости

Официальный сайт сельской ипотеки от Дом.рф сообщает, что в рамках программы можно купить строящуюся квартиру или таунхаус, расположенные на сельской территории или в агломерации на территории России.

Общие требования приобретаемой недвижимости таковы:

-

крыша, окна, двери в исправном состоянии;

-

квартира расположена в наземных этажах. Исключение — для таунхаусов. В этом случае часть постройки (нежилые помещения) может находиться под землей или цоколе. Допускается размещение квартиры в мансардном этаже;

-

отопление может быть индивидуальным или централизованным: газовым, паровым или электрическим. Печное отопление не допускается;

-

обязательно наличие подключения к электрическим, водопроводным, канализационным централизованным сетям. Если для получения воды используется скважина, требуется автоматизированная система подачи во все квартиры или таунхаусы. Если дом только строится, заемщик должен получить у застройщика гарантии, планы подключения к указанным сетям и копию разрешения на врезку;

-

межэтажные перекрытия, стены не должны быть полностью деревянными;

-

здание возводится по типовому проекту, используемому застройщиком;

-

в каждой квартире предусмотрен санузел. Подтвердить его наличие на этапе строительства можно выпиской из проектной документации.

Отдельные требования предъявляются к таунхаусам:

-

в ЕГРН объект записан, как «квартира»;

-

земля, на которой выстроен таунхаус, относится к категории «земли населенных пунктов». Ее можно использовать только под «малоэтажную многоквартирную жилую застройку»;

-

максимально допускается наличие 4-х этажей. Мансарда в это число входит, цоколи и подвалы нет;

-

земельный участок под домом передается в собственность покупателю. За счет кредитных средств нельзя оплатить аренду земли.

Вне зависимости от того, что приобретает заемщик (квартира или таунхаус), объект должен быть аккредитован банком Дом.РФ. Если это не так, покупатель может передать менеджеру кредитора контактные данные застройщика. Стандартно на проверку проектной и разрешительной документации тратится от 2-х рабочих дней.

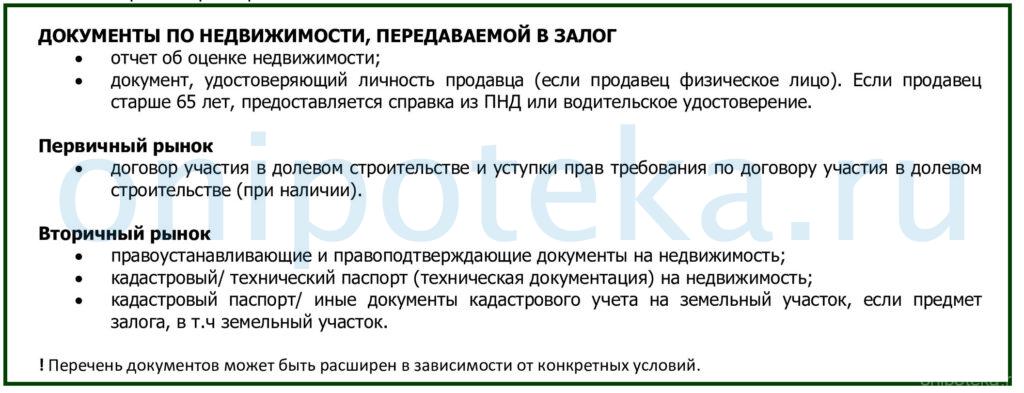

Так как программа сельской ипотеки от Дом.РФ предусматривает покупку только новостроек, на первом этапе заемщик передает в банк проект или уже подписанный ДДУ или ДУПТ (договор переуступки права требования). Когда объект будет сдан в эксплуатацию, покупатель обязан заказать отчет об оценке. Ознакомиться со списком аккредитованных оценщиков можно на сайте банка. Затем передать её в Дом рф для составления закладной.

Если недвижимость приобретается у физического лица (например, в рамках ДУПТ) старше 65 лет, потребуется справка из ПНД или действующее водительское удостоверение.

Условия сельской ипотеки от Дом.рф

Банк предоставляет деньги на следующих условиях:

-

лимит — 5 млн. рублей для Ленинградской области, всех регионов ДФО и ЯМАО. Во всех иных краях, областях и республиках заемщик получит не более 3 млн. рублей;

-

процентная ставка — от 3%. Получить скидку в размере 0,2% можно при условии подтверждения дохода справкой из ПФР. Эта же льгота доступна участникам зарплатного проекта Дом. РФ. Скидки не суммируются. Если заемщик в течение полугода допустит просрочку по платежам от 90 дней, банк поднимет ставку до стандартной (11,5%). Повышение ставки возможно и в случае нецелевого использования денег, выделенных в рамках кредита;

-

первоначальный взнос — не менее 10%;

-

срок кредитования (не более 25 лет) определяется индивидуально для каждого заемщика. Например, если обратиться в банк в возрасте 50 лет, расплатиться придется в течение 15 лет;

-

супруг/супруга основного заемщика в обязательном порядке становятся созаемщиками. Исключение делается для семей, заключивших брачный договор, предусматривающий раздельное владение недвижимостью;

-

стандартно заемщик страхует в пользу кредитора только приобретаемый объект (после сдачи его в эксплуатацию). Страхование жизни и здоровья — по желанию. Но банк в последнем случае оставляет за собой право изменить процентную ставку. Правила в части страхования распространяются не только основного заемщика, но и на созаемщиков.

Страховые компании, аккредитованные Дом рф:

- АО «АльфаСтрахование»;

- САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- СПАО «Ингосстрах»;

- СПАО «РЕСО-Гарантия»;

- АО «СОГАЗ»;

- АО «Страховая компания «ПАРИ»;

- ООО «Группа Ренессанс Страхование»;

- АО «МАКС»;

- ПАО СК «РОСГОССТРАХ»;

- АО «ГСК «Югория»;

- ООО СК «Сбербанк Страхование»;

- ООО СК «Согласие»;

- ООО «АБСОЛЮТ СТРАХОВАНИЕ».

О том, где дешевле страховаться и предварительно рассчитать страховку можно в статье — Где дешевле страхование ипотеки.

Важный момент! В рамках программы «Сельская ипотека» нельзя купить недвижимость в Московской области или внутригородских муниципальных образованиях Санкт-Петербурга. Возможны ограничения и на уровне отдельных регионов. Подпадает ли тот или иной населенный пункт под действие предложения, необходимо на местах.

Калькулятор сельской ипотеки в Дом.рф не предусмотрен. Узнать самостоятельно сумму ежемесячного платежа, ознакомиться с графиком не удастся. Но вы можете рассчитать платеж в калькуляторе на нашем сайте onipoteka.ru — Онлайн калькулятор для расчета ипотеки.

Для получения предварительной информации можно заполнить заявку. Кредитные менеджеры рассмотрят ее и сообщат, возможно ли предоставление денег, в какой сумме и на какой срок.

О том, в каких банках есть сельская ипотека написано в другой статье.

Порядок оформления сельской ипотеки от Дом.РФ

Здесь сразу необходимо подчеркнуть следующее. Программа льготного кредитования разработана не конкретным банком. Она — федеральная. Соответственно, и заявки рассматриваются на условиях, обозначенных в Постановлении Правительства РФ от 30 ноября 2019 г.

В АО банк Дом.рф сельскую ипотеку можно оформить в следующем порядке:

- Подача заявки и документов на сельскую ипотеку.

-

Затем заемщик готовит пакет документов на объект. Сначала недвижимость рассмотрит кредитный отдел банка, затем — Минсельхоз. Отправка документов в министерство возможна только при условии, что заявка по недвижимости предварительно одобрена самим банком.

-

Если в Минсельхозе подтверждают выделение субсидии, сотрудники кредитора готовят необходимые документы (кредитный договор, закладную).

На рассмотрение заявки требуется 20 рабочих дней. Министерство должно дать ответ в течение 10 рабочих дней.

Заемщик изначально может запросить только предварительное одобрение кредита. После его получения у него будет 60 календарных дней на подбор объекта. Передать документы по выбранной недвижимости в банк надлежит в течение 90 дней.

Необходимо еще на этапе заполнения первоначальной анкеты определиться, что покупать: дом, квартиру, землю под ИЖС. Если изменить планы уже после одобрения заявки, придется заново готовить документы, в том числе для Минсельхоза.

После одобрения Минсельхоза, подписывается кредитный договор и совершается сделка. Что делать после сделки по ипотеке описано в другой статье на нашем сайте onipoteka.ru.

Все о первоначальном взносе по ипотеке

Почему могут отказать в предоставлении сельской ипотеки от Дом.рф

Банк оставляет за собой право отказать в выдаче кредита. Это связано с тем, что заемщика и созаемщиков оценивают по десяткам параметров. Если потенциальный клиент не соответствует хотя бы части требований, отказ неминуем. В этом случае банк предоставит письменный ответ с указанием сроков возможного повторного обращения при условии устранения недочетов.

Основные причины отклонения заявок:

-

заемщик не имеет постоянного дохода, часто меняет место работы. Банк имеет право отозвать одобрение даже в случае увольнения уже после согласования деталей кредитования;

-

супруг/супруга уже оформили подобный кредит, в том числе в другом банке;

-

плохая кредитная история. Здесь важно понимать, что государство только субсидирует часть процентной ставки. Банк изначально выдает свои деньги, соответственно несет все риски невозврата;

-

значительная кредитная нагрузка у заемщика. Например, на погашение уже имеющихся обязательств он тратит не менее 50% имеющегося дохода;

-

строительство ведется в зоне с особыми условиями использования территорий;

-

выбранный объект не соответствует условиям программы в части минимальной и максимальной площади, размещения, этажности, технических характеристик и т. д.

Приведенный перечень причин для отказа не является исчерпывающим. Отказы возможны по изначально неочевидным причинам. Например, заемщик имеет серьезные заболевания, но отказывается застраховать жизнь и здоровье в пользу банка. Все перечисленные условия в равной мере распространяются на созаемщиков. Если у кого-либо из них будет много просроченных долгов, банк скорее всего предложит заемщику исключить его из списка созаемщиков.

Читайте также:

Причины отказа в ипотеке: что учесть заемщикам?

Могут ли отказать в ипотеке после одобрения

Рефинансирование сельской ипотеки в Дом.рф

Банк Дом. РФ предлагает не только оформить новый кредит на покупку жилья в сельской местности, но и рефинансировать имеющиеся обязательства на следующих условиях:

-

договор кредитования подписан не ранее 01.01.2020 года;

-

займ — целевой, получен на покупку строящейся или готовой квартиры. Допускается покупка таунхауса;

-

на момент обращения в ДОМ.РФ отсутствует просроченная задолженность по данному кредиту;

-

ранее не запрашивалось рефинансирование;

-

в течение последних 24 месяцев заемщик не допускал просрочек длительностью более 30 календарных дней.

Если перечисленные требования соблюдены, можно заполнять заявку. Банк рассмотрит ее и сообщит о своем решении. Но не стоит забывать и о стандартных требованиях к заемщикам в части платежеспособности, трудоустройства, кредитной нагрузки.

Какое имущество нужно предоставить в залог по рефинансированию?

Если заемщик планирует обратиться в Дом. РФ для рефинансирования ранее взятых обязательств, ему следует обратить внимание на требования к объекту недвижимости:

-

таунхаус — полностью отдельный блок;

-

дом не является ветхим, подлежащим сносу. Износ составляет менее 70%. Не требуется капитальный ремонт;

-

здание (как построенное, так и находящееся на этапе возведения) либо является частью объекта комплексного строительства, либо находится в месте массовой застройки со сложившейся инфраструктурой;

-

жилой дом сдан в эксплуатацию не ранее 1990 года. Требование не распространяется только на объекты, подходящие под категорию ИЖС;

-

если строительство завершено, подписан акт приема-передачи, то заемщик успел подать документы в Росреестр для регистрации права собственности;

-

фундамент может быть каменным, бетонным, кирпичным, из ж/б блоков. Допускаются не только монолитные или ленточные модификации, но и свайные при наличии ростверка;

-

к дому подведены необходимые коммуникации. Как вариант, они могут значиться в проектной документации, если объект еще не сдан в эксплуатацию. Канализация допускается локальная. Отопление — любое, кроме печного. В последнем случае не удастся ни получить сельскую ипотеку в Дом.РФ, ни рефинансировать уже имеющуюся;

-

проект здания — типовой для застройщика;

-

дом предназначен для проживания вне зависимости от сезона. К нему должен быть доступ не только летом, но и зимой. Банк не примет дачную постройку в качестве залога при рефинансировании;

-

стены, перекрытия выложены из любого материала. Таунхаус не должен быть выстроен полностью из дерева;

-

отсутствуют неразрешенные, незарегистрированные перепланировки.

К земельным участкам, расположенным под таунхаусом, предъявляются стандартные требования в части разрешенного использования, размещения в зонах с особыми условиями использования. Также площадь надела, относящегося к таунхаусу, не должна превышать 4000 кв. метров. Если перечисленные условия соблюдены, можно запрашивать рефинансирование сельской ипотеки в Дом.рф.