– соглашаться ли на такую сделку")

Фраза квартиру забирают за долги по ипотеке звучит пугающе. Банки могут инициировать расторжение договора с клиентами, имеющими задолженность по кредиту, оформленному под залог приобретенной недвижимости.

В статье подробно изложены нюансы нахождения компромисса по ипотечной сделке между сторонами, порядок изъятия жилой недвижимости. А также подробно рассмотрены уважительные и неуважительные причины просрочки, которые учитываются при вынесении решения относительно выселения из квартиры за долги по ипотеке.

Основания для изъятия жилья

Для многих ипотека – единственный способ приобрести квартиру или дом. Оценив свой бюджет, граждане обращаются в банк за денежной помощью. С одной стороны, такого рода кредит помогает осуществить заветную мечту о собственном жилье. С другой – предполагает серьезную ответственность перед кредитором.

Нельзя исключать также всевозможные финансовые риски. Например, невозможность выполнять кредитные обязательства в силу разных обстоятельств. Это со временем может привести к длительной просрочке по договору. В подобных ситуациях кредитное учреждение имеет все основания для обращения взыскания на предмет ипотеки и залога (102-ФЗ Об ипотеке, ст. 50 (скачать)).

Среди причин появления долга принято выделять:

- Уважительные, которые банк примет во внимание, далее суд учтет при вынесении вердикта. Сюда относится существенное сокращение дохода из-за потери работы, продолжительной болезни, получения инвалидности, реального тюремного срока, а также смерть заемщика.

- Неуважительные, связанные с намеренным уклонением от исполнения обязательств перед банком. Причем незнание закона не освобождает от ответственности. Например, часто лица берут ипотеку, допускают продолжительные просрочки, предполагая, что их не выселят.

Но банк забирает квартиру за долги по ипотеке независимо от того, имеется ли у должника запасной вариант для проживания. Поэтому ошибочно полагать, что единственное жилье не отнимут, равно как надеяться на льготы (несовершеннолетние дети, ребенок-инвалид и пр.).

")

Как проходит процедура обращения взыскания на залоговое жилье

Выселению за долги по ипотеке предшествует попытка решить вопрос мирным путем. Для этого банки предлагают клиентам один из вариантов урегулирования спора в досудебном порядке. К послаблениям относятся кредитные каникулы, реструктуризация долга, участие в программах с государственной поддержкой и пр.

Если найти удовлетворяющее всех участников процесса решение не удалось, банк готовит и подает документы в суд. Алгоритм обращение взыскания на квартиру в ипотеке (102-ФЗ, ст. 54 (скачать)), заключается в следующем:

- Рассмотрение иска в суде.

- В случае положительного решения в пользу кредитора объявляются открытые торги на предмет ипотеки.

- Если продать квартиру в ходе публичных торгов не вышло, она ставится на баланс банка. В последующем кредитно-финансовое учреждение может оставить ее себе, либо реализовать по собственному усмотрению (102-ФЗ, ст. 56 (скачать)).

Также обязанность по выплате остатка ипотечного долга возлагается на клиента даже при изъятии жилья банком. Речь идет о разнице между суммой оценки квартиры (дома) и суммой по ипотечному договору. При этом размер задолженности прекращает расти, и штрафы перестают начисляться.

Наглядно ситуация может выглядеть так: гражданин Михаил П. имеет долг в размере 1 500 000 рублей. У него банк отнял квартиру за долги по ипотеке, поставил себе на баланс и оценил в 1 200 000 рублей. Разница в стоимости между суммами не в пользу должника, следовательно, ему придется выплачивать остаток долга в размере 300 000 рублей.

ВАЖНО! Выселить из-за долгов по ипотеке законом разрешено только на основании решения суда.

Когда выселить невозможно при наличии долга по ипотеке

Банки не всегда отбирают квартиры за долги по ипотеке. Изначально сотрудники кредитно-финансового учреждения доводят до сведения клиента-должника, что у него имеется просрочка, и предлагают оптимальный вариант разрешения спора. Если урегулировать вопрос не удалось, банк готовит документы в суд. Но не во всех случаях орган государственной власти удовлетворяет иск.

Данное правило касается конфликтных ситуаций, где просрочка по ипотеке менее 3-х месяцев, и при этом сумма долга не более 5% от общей стоимости залогового жилья на момент подачи искового заявления.

Какие действия предпринять, чтобы предотвратить выселение

Не допустить просрочку по любому кредитному продукту, в том числе ипотеке, – обязанность заемщика. Если возникают ситуации, связанные со снижением официального ежемесячного дохода, рекомендуется не доводить дело до судебных тяжб, а воспользоваться одним из законных способов поддержки клиентов, попавших в трудное финансовое положение:

- Реструктуризация долга. Подходит тем, кто готов выполнять финансовые обязательства, но в меньшем размере. Данный метод своего рода рассрочка. Срок кредитования увеличивается, а размер ежемесячных выплат снижается.

- Кредитные каникулы. Вариант для тех, кто внезапно попал в затруднительную ситуацию. По программе банк предоставляет отсрочку платежа вплоть до 6 месяцев (353-ФЗ от 21.12.2013, ст. 6.1. (скачать)). Далее платежи возобновляются в прежнем объеме. Иными словами, происходит смещение графика платежей до полугода и приостановка выплат по телу долга на установленный временной промежуток.

- Государственные программы. Например, валютная ипотека. При обрушении курса национальной валюты (рубля) заемщики имеют право на послабления по долгу.

- Прощение (списание) части долга, процентов, полную/частичную отмену штрафов. Такие ситуации встречаются крайне редко. Для этого клиенту придется собрать серьезную доказательную базу снижения платежеспособности. Возможно, понадобится прибегнуть к услугам квалифицированных юристов.

Чтобы не выселили за долги по ипотеке, необходимо уведомить банк о том, что возникли временные финансовые сложности, и воспользоваться подходящей программой поддержки клиентов. А также требуется собрать пакет документов. В зависимости от факторов, повлиявших на уменьшение дохода, в него могут входить:

- трудовая книжка с отметкой об увольнении;

- листок нетрудоспособности;

- справка о смерти;

- копия приговора суда об избрании меры пресечения в виде заключения под стражу;

- приказ с работы о сокращении должности и пр.

Данные бумаги также могут понадобиться и в суде, если не получится урегулировать проблему мирным путем.

Если все же выселяют, что делать: экспертное мнение

Состоявшийся суд и вынесенное не в пользу клиента решение означают, что должник обязан освободить жилье. Выселением занимаются судебные приставы. В первом случае стороны договариваются о дате добровольной передачи ключей. Во втором – процедура происходит в присутствии надзорных органов (полиции, МЧС, работников прокуратуры) и понятых.

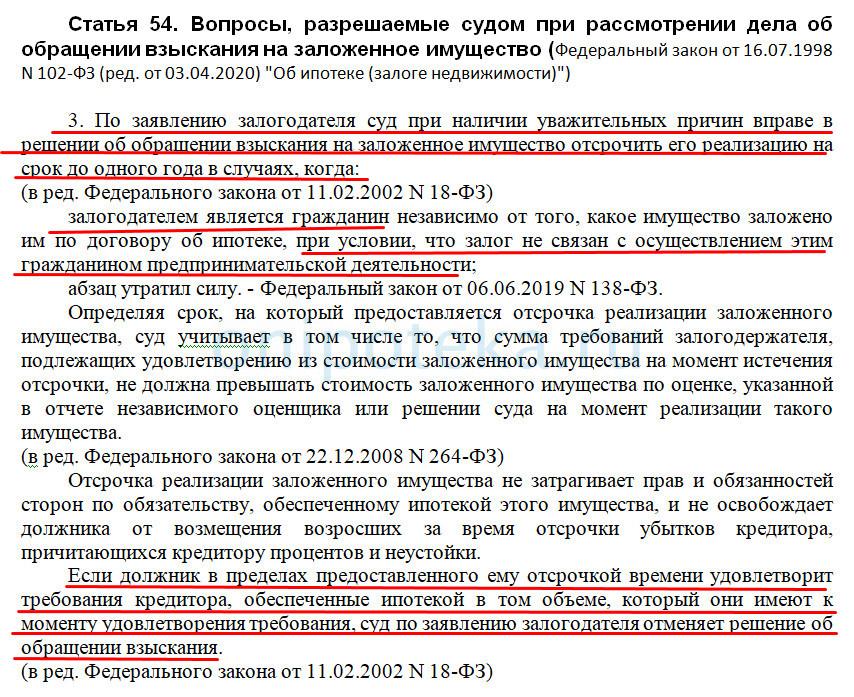

ВАЖНО! Избежать возбуждения исполнительного производства по взысканию ипотеки получится в случае, если гражданин (ответчик) после вынесения судебного решения сможет в полном объеме погасить задолженность перед банком в установленные сроки. Также по инициативе залогодателя при наличии уважительных причин образования просрочки, суд по заявлению может отсрочить исполнения решения, сроком до 1 года. Если в течении этого времени долг будет погашен, то решение суда будет отменено

Чтобы не выселили за долги по ипотеке, нужно самостоятельно заранее предупредить вторую сторону ипотечного договора, всегда идти на контакт с сотрудниками банка, не пытаться уклониться от уплаты, предоставить официальное подтверждение утраты платежеспособности. Большинство банков лояльно относятся к таким клиентам и идут на уступки, предлагая отсрочку или рассрочку платежа.

В ситуациях, когда суд все же состоялся, но должник не согласен с вынесенным вердиктом, всегда можно оспорить решение. Обжаловать его можно в апелляционном, а если потребуется в кассационном порядке.

Если все же квартиру забирают за долги по ипотеке, правовые эксперты советуют:

- попробовать еще раз договориться с кредитором;

- пока не начато исполнительное производство, самостоятельно продать квартиру и рассчитаться по долгам (но, с разрешения банка — 102-ФЗ, ст. 37 (скачать));

- найти опытного юриста и отыскать «зацепку» в договоре для подачи встречного иска. Особенно касается ситуаций, когда банки не идут на диалог и отказывают в помощи, например, реструктуризации долга. Ходатайство поможет оттянуть время, что даст возможность найти средства для погашения задолженности, и избежать выселения из квартиры за долги по ипотеке.

ВАЖНО! Если квартиру реализовали на торгах, полученные деньги идут на погашение тела долга, процентов, штрафов, а остаток средств (если таковой имеется) вручается клиенту-должнику.

Ситуации, когда банк продает квартиру за долги по ипотеке – частое явление. Чтобы оградить себя и свою семью от вынужденного выселения, заемщик обязан в срок и в полном объеме вносить платежи по телу долга и начисленным процентам.

Однако нередки случаи, когда у клиента возникают трудности с оплатой. Ведь сумма по ипотеке зачастую на порядок выше взносов по обычным потребительским займам. Чтобы не оказаться на улице, гражданам, столкнувшимся с временными финансовыми проблемами, рекомендуется договориться с кредитором.

Читайте также

Покупаем квартиру, в которой зарегистрированы дети: риски и способы их уменьшения

Ипотека для ИТ специалистов: условия, требования, банки, FAQ

Кто из банков выдаст комбо ипотеку (сверх лимита). Что это? Условия, риски, рекомендации