– соглашаться ли на такую сделку")

Обновлено 26.09.2023

Найти выгодные условия ипотеки на строительство дома не так-то просто, ведь большинство банков вообще не предоставляют подобные кредиты. Основная ипотечная линейка состоит из займов на приобретение вторичного жилья и квартир в новостройках. Максимум, что могут предложить кредитные организации – это ссуда на покупку уже построенного жилого дома. Где дают ипотеку на строительство дома и на каких условиях, расскажем в нашей статье.

Особенности ипотеки на строительство дома

Условия ипотеки на строительство дома отличаются от обычного жилищного кредитования. Это нужно учитывать, когда вы обращаетесь в банк за деньгами. В чем особенности ссуды на возведение своего дома:

- Обычно заемщик ищет объект недвижимости после одобрения кредитной заявки. Для частного строительства этого делать не нужно. Вам придется заказать смету или составить ее самостоятельно, чтобы определиться с размером кредита. Но чаще всего происходит наоборот – клиент выбирает, какое строение он возведет после того, как узнает одобренную сумму.

- Процентная ставка и первоначальный взнос выше, чем по другим ипотечным программам. Это связано с высокими рисками потери ликвидности и утраты заложенного объекта недвижимости. Процент по ипотеке на строительство дома обычно устанавливается индивидуально в зависимости от многих факторов.

- Совершенно другой список требуемых документов. На этапе рассмотрения кредитной заявки клиент предоставляет обычный пакет бумаг, но окончательное одобрение в отношении деталей стройки происходит на индивидуальных условиях.

- Можно получать кредит траншами (частями) в зависимости от стоимости каждого этапа строительства.

- Требования к обеспечению. Если обычно необходимо заложить приобретаемый объект недвижимости (102-ФЗ Об Ипотеке, ст. 3 (скачать)), то при ипотеке на строительство жилого дома используется другой подход. Дело в том, что на период возведения будущего залога необходима гарантия возврата долга. Так что придется подумать о поручительстве или другой форме обеспечения.

Обратите внимание на категорию земель под стройку, она должна быть предназначена для возведения жилых строений. Получить ипотеку на строительство загородного дома вне населенного пункта (села, деревни и пр.) в рамках этой программы не получится.

Требования по ипотеке на строительство дома в банках практически ничем не отличаются. Есть только некоторые частные условия кредитования, которые зависят от конкретной организации. При этом вы можете использовать жилищные субсидии на оплату первого взноса, если условия госпрограммы это предусматривают.

Важно знать: Стоит ли оформлять ипотеку через риэлторов — плюсы и минусы

Кредит на первоначальный взнос по ипотеке

Ипотека с завышением: риски продавца и покупателя

Аккредитованный застройщик и хозяйственный способ строительства дома

Существует два варианта: строительство по договору подряда с аккредитованным в банке застройщиком и хозяйственный способ строительства (своими силами).

1. Сотрудничество с аккредитованным застройщиком:

Один из наиболее популярных путей получения кредита на строительство дома — заключение договора подряда с застройщиком, который аккредитован в банке. Этот вариант имеет свои преимущества:

- Удобство и быстрота: Застройщик, чаще всего, предоставляет участок земли и сразу начинает строительство. Это сокращает временные затраты, по сравнению с поиском и покупкой земли отдельно.

- Выдача кредита: Кредит может быть выдан как в виде траншей на разные этапы стройки, так и однократно. Выбор зависит от договоренностей с застройщиком и плана строительства.

- Преимущество аккредитации: Застройщик аккредитован в банке, что обеспечивает надежность и качество строительства. Это также может упростить процедуру получения кредита.

2. Хозяйственный способ

Если вы предпочитаете больший контроль над процессом строительства и готовы самостоятельно управлять проектом, хозяйственный способ может быть для вас. В этом случае, кредит обычно выдается траншами на определенные этапы стройки. Важно соблюдать отчетность за каждый этап строительства, чтобы банк мог следить за прогрессом.

Выбор между аккредитованным застройщиком и хозяйственным способом зависит от ваших предпочтений и возможностей. Оба варианта имеют свои плюсы и минусы, и важно внимательно изучить условия кредитования и требования банка перед тем, как принимать окончательное решение.

Требования к земельному участку, коммуникациям и дому

- Земля: При хозяйственном способе, вам нужно будет самостоятельно приобрести участок земли. Банки обычно имеют требования к категории и назначению земельного участка. Это может включать земли населенных пунктов, сельскохозяйственные земли и другие.

- Требования к дому: Банки могут устанавливать различные требования к типу и местоположению дома. Например, некоторые банки могут брать под залог только кирпичные дома, находящиеся в определенной географической зоне. Однако для некоторых банков главное – это «свой» застройщик, а не определенный тип дома.

- Коммуникации: Очень часто банки требуют, чтобы дом имел возможность подключения к коммуникациям, будь то центральные или автономные. Это важно для обеспечения комфортных условий проживания.

Где можно взять ипотеку на строительство дома

Взять ипотеку на строительство дома можно не везде. Прежде чем обратиться в финансовую организацию, уточните наличие данной программы на официальном сайте и ее условия.

В частности, такие займы выдаются в следующих банках:

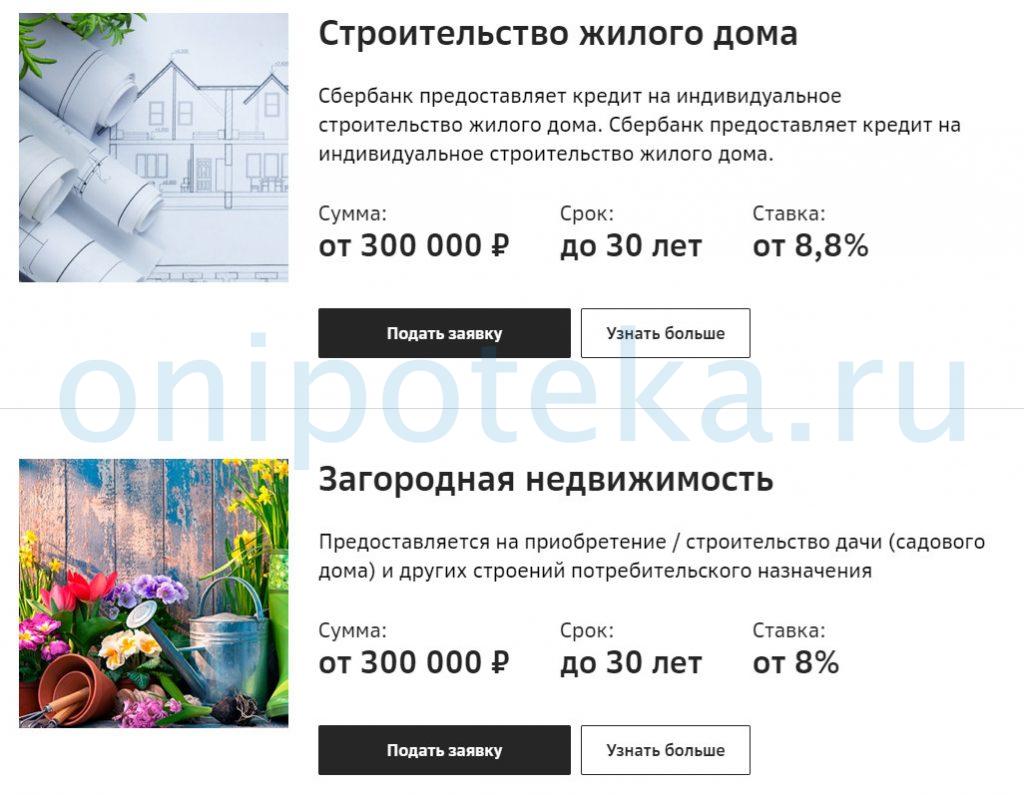

- Сбербанк предлагает две кредитные программы (скачать общие условия в pdf). Одна из них предназначена для жителей Московской и Липецкой области, вторая – для всех остальных россиян. Минимальный первый взнос – 20-25%, сумма от 300 тысяч рублей, процентная ставка от 10,3%. Срок погашения – до 30 лет.

- Росбанк также относится к банкам, дающим ипотеку на строительство дома (скачать общие условия). Здесь можно получить от 300 тысяч рублей. Процентная ставка начинается от 8,49%, но будет рассчитана индивидуально. Срок кредитования чуть меньше, чем в Сбербанке – от 3 до 25 лет. Первоначальный взнос должен быть больше 40% от стоимости строительства по смете.

- ПримСоцБанк не так популярен, как упомянутые выше кредитные организации, но тоже дает возможность получения ипотеки на строительство дома (скачать тарифы в pdf). Сумма займа – от 300 тысяч до 3 млн. рублей. Процентная ставка – от 12% годовых, срок погашения долга – до 15 лет, первый взнос – от 30% от стоимости будущего дома.

Какие банки предоставляют кредиты для строительства индивидуальных домов, и какие программы они предлагают рассмотрим далее:

Рыночная ипотека

Рыночная ипотека — это классический вариант получения кредита на строительство жилья. Этот вид ипотеки предоставляется как через аккредитованных застройщиков, так и с использованием собственных средств. Вот некоторые банки, которые предоставляют кредиты на строительство через аккредитованных застройщиков:

- Сбербанк: Сбербанк предоставляет кредиты на строительство через аккредитованных застройщиков. Они также предоставляют поручительства физических лиц и другие виды обеспечения.

- Банк Дом РФ: Этот банк также сотрудничает с застройщиками и предоставляет кредиты для строительства.

- РНКБ: РНКБ также активен в этой сфере и может быть вариантом для заемщиков.

- АК Барс банк: Этот банк также предоставляет ипотечные кредиты для строительства домов.

- Банк Центр-Инвест: Он является еще одним банком, сотрудничающим с застройщиками и предоставляющим кредиты.

Кроме того, среди банков, которые предоставляют кредиты на строительство с использованием собственных сил (хозяйственный способ), можно выделить Сбербанк и Банк Центр-Инвест. Сбербанк предоставляет кредиты под поручительство физических лиц, а Банк Центр-Инвест может потребовать залог другой недвижимости в случае, если стоимость земли недостаточна для обеспечения кредита.

Также стоит отметить, что многие банки готовы предоставить кредит на строительство, используя существующее жилье (чаще всего квартиру) в качестве залога.

Достроить дом

Если вам необходимо завершить строительство уже начатого дома, следующие банки могут предоставить вам кредит:

- Сбербанк: Сбербанк предоставляет кредиты для достройки дома.

- Банк Центр-Инвест: Этот банк также предоставляет финансирование для завершения строительства.

- РСХБ: Россельхозбанк (РСХБ) предоставляет кредиты для достройки домов, но это доступно, главным образом, на сельских территориях и только по договору подряда.

Госипотека

Государственная поддержка может сделать процесс получения кредита на строительство более доступным. Следующие банки участвуют в программе государственной ипотеки:

- Сбербанк: Сбербанк предоставляет ипотечные кредиты с государственной поддержкой для строительства по договору подряда и хозяйственным способом.

- ВТБ: ВТБ также предоставляет ипотеку с использованием государственных программ (подряд и хоз способ).

- Банк Дом РФ: Этот банк также участвует в государственной ипотеке, но стоит учитывать, что есть ограничения на сумму кредита и одобрят только строительство по договору подряда..

- РНКБ, Ак Барс банк, Банк Центр-Инвест, Кубань кредит, Росбанк Дом, ГПБ: Эти банки также предоставляют ипотечные кредиты с государственной поддержкой по подряду.

В случае, если вы желаете использовать собственные силы (хозспособ) для строительства и вам не хватает средств, Банк Центр-Инвест может потребовать залог другой недвижимости, если стоимость земли недостаточна для обеспечения кредита.

Семейная ипотека

Семейная ипотека предоставляет преимущества семейным парам. Вот некоторые банки, которые предоставляют семейные ипотечные кредиты:

- Сбербанк: Сбербанк предоставляет семейные ипотечные кредиты.

- ВТБ: ВТБ также предоставляет кредиты для молодых семей.

- Банк Дом РФ, РНКБ, Ак Барс банк, Банк Центр-Инвест, Кубань кредит, Росбанк Дом, ГПБ: Эти банки также участвуют в семейной ипотеке.

Если вы строите дом своими силами и не используете аккредитованных застройщиков то в рамках семейной ипотеки деньги выдаст только Сбербанк.

ИТ-ипотека

Ипотека для клиентов занятых в сфере информационных технологий (ИТ) также доступна через несколько банков:

- Сбербанк: Сбербанк предоставляет ИТ-ипотеку для строительства по договору подряда.

- ВТБ: ВТБ также предоставляет ипотечные кредиты для ИТ-работников, но только у аккредитованных застройщиков по договору подряда.

- Банк Дом РФ, РНКБ, Ак Барс банк, Банк Центр-Инвест, Кубань кредит, Росбанк Дом: Эти банки также участвуют в программе ИТ-ипотеки.

Каждый из перечисленных банков предлагает свои условия и требования, поэтому перед выбором лучшей опции следует внимательно изучить предложения и сравнить их.

Необходимо также помнить, что кредитование на строительство дома — это серьезный финансовый обязательство, и перед взятием кредита рекомендуется проконсультироваться с финансовым консультантом или специалистом по ипотеке, чтобы выбрать наиболее подходящий вариант в соответствии с вашими финансовыми возможностями и планами на будущее.

Дают ли ипотеку на строительство частного дома в других банках? Этот вопрос нужно уточнять отдельно по каждой финансовой организации. Однако такая ипотечная программа встречается достаточно редко ввиду высоких рисков для кредитора и ее сложности. По отзывам об ипотеке на строительство дома лучше всего обращаться в Сбербанк, здесь и ставки не так высоки, и условия погашения приемлемые.

Определяясь, какой банк дает ипотеку на строительство дома и куда лучше подать заявку, обратите внимание на итоговое значение процентной ставки, условия зачисления кредита (полностью или частями, способ выдачи денег), срок оплаты, дополнительные комиссии, возможность досрочного погашения и другие важные нюансы. Немаловажны и требования к объекту строительства. Например, банк может не одобрить ипотеку на строительство деревянного дома или потребовать в этом случае дополнительный залог.

Обеспечение по ипотеке на строительство

Отдельно стоит сказать об обеспечении. Ипотека на индивидуальное строительство жилого дома обычно выдается на крупную сумму. По другим видам жилищного кредита в залог берется приобретаемое имущество, но в данном случае еще ничего не построено. Поэтому перед заемщиком ставится задача предоставить обеспечение на период строительства и весь срок выплаты долга (промежуточное и постоянное), адекватное сумме займа.

Если основным объектом залога будет выступать построенный жилой дом, на период его возведения банк попросит:

- поручительство физического или юридического лица (Гражданский Кодекс РФ, ст. 361 (скачать));

- залог иного объекта. Это может быть любая недвижимость, принадлежащая заемщику или членам его семьи. Но лучше всего заложить квартиру, ведь она наиболее ликвидна.

Обязательное условие – соответствие рыночной стоимости залога сумме выдаваемого кредита.

После обременения возведенного частного дома в пользу банка промежуточный залог аннулируется. Поручители освобождаются от кредитных обязательств, а с имущества снимаются все ограничения. При выдаче займа также оформляется залог земельного участка, на котором ведется строительство (102-ФЗ Об ипотеке, ст. 67 (скачать)). Это обязательное условие, ведь впоследствии на дом автоматически накладывается обременение в Росреестре.

При этом возможны разные варианты обеспечения по согласованию с банком. К примеру, ипотека на строительство дома под залог квартиры без обременения построенного объекта и земли.

Требования к заемщикам

На каких условиях можно взять ипотеку на строительство дома, каждый банк определяет самостоятельно. Разберем основные требования на примере Сбербанка, являющегося лидером кредитования, в том числе и на частное строительство.

Итак, каким параметрам должен соответствовать потенциальный заемщик:

- гражданство России;

- наличие постоянной прописки;

- возраст от 21 года до 75 лет. При этом учитывается, сколько лет исполнится человеку в момент полного погашения кредита по плановому графику;

- стаж от полугода на последнем месте работы. Отметим, что общий трудовой стаж человека должен составлять не менее 1 года;

- постоянное трудоустройство и доход, позволяющий вовремя выплатить задолженность.

Супруг титульного заемщика в обязательном порядке становится созаемщиком по ипотеке (Семейный кодекс РФ, ст. 34 (скачать)). Дело в том, что все имущество и долги, полученные в период брака, являются совместными. Значит, муж или жена в той же степени отвечают перед банком за возврат полученной в кредит суммы.

Какие документы нужно предоставить

Рассмотрение кредитной заявки происходит в два этапа. На первом предусмотрены проверка потенциального заемщика и расчет его платежеспособности. Чтобы получить начальное одобрение, клиент должен предоставить в банк следующие документы:

- паспорт;

- справку о зарплате (2-НДФЛ (скачать бланк)), копию трудовой книжки;

- заполненную анкету;

- при использовании мат.капитала в качестве первого взноса нужно приложить свидетельства о браке и рождении детей. Обязательны копия самого бланка на гос.выплату и справка об актуальной сумме.

Аналогичные документы на ипотеку на строительство дома должен предоставить супруг основного заемщика. Если тот не может подтвердить свои доходы, он будет учтен без определения платежеспособности. Приведенный перечень бумаг обязателен и для поручителей, если таковые участвуют в кредитной сделке.

Если у вас есть государственная субсидия, которую вы желаете направить в счет кредита, приложите копию сертификата. Это необходимо, чтобы установить правильные процентные ставки, ведь часто они отличаются от базовых.

Если банк принял первичное положительное решение, нужно согласовать с ним все детали расходования денег. Взять ипотеку на строительство частного дома можно при условии предоставления определенного пакета бумаг:

- Выписка из реестра прав на земельный участок, где будет проходить стройка, и остальные документы на него (кадастровый паспорт, документ основания права собственности и пр.).

- Аналогичные бумаги на предмет залога, если им выступает другая недвижимость.

- Оценочный отчет на залоговый объект.

- Смета на строительство.

- Документы, подтверждающие наличие первого взноса. Обычно это выписка с банковского счета.

Некоторые банки готовы кредитовать на строительство частного дома своими силами (например, Сбербанк), другие – только с условием обращения в подрядную организацию. В последнем случае нужен проект договора со строительной конторой. Тогда и смета должна быть составлена фирмой, которая займется возведением здания.

Не стоит надеяться, что кредитная организация досконально проверит предложенного вами застройщика. Все риски в случае неисполнения договора ложатся на получателя ипотеки. Если строительная фирма не выполнит условия контракта, выплачивать кредит все равно придется, и виноватым в непредоставлении банку документов о целевом расходовании денег будет заемщик (к примеру, в случае банкротства застройщика или подрядчика).

Как оформить ипотеку на частное строительство

Если вы желаете получить кредит, следует сначала оценить свои финансовые возможности. Для этого используйте калькулятор ипотеки на строительство частного дома на сайте выбранного вами банка. Конечно, сервис рассчитает условия кредита только предварительно, но это даст представление о переплате и размере ежемесячного платежа.

Для этого вам нужно определиться с примерной стоимостью дома по смете, сроком погашения и первым взносом. Внесите эти данные в калькулятор ипотеки на строительство дома. Если ежемесячный платеж кажется слишком большим, попробуйте увеличить срок. При возможности вы сможете вернуть долг досрочно. Когда вы определились с параметрами займа, можно переходить к оформлению заявки.

Как получить ипотеку на строительство дома, разберем пошагово:

- Получите одобрение банка на первом этапе, когда рассматриваются анкеты заемщиков и поручителей.

- Определитесь, будете вы строить дом самостоятельно или с привлечением подрядчика. Оформите смету в рамках одобренной вам суммы.

- Предоставьте в банк все документы на залоговое обеспечение и будущее строительство. Получите окончательное разрешение кредитора на предоставление займа на заявленных условиях.

- Если предусмотрен залог недвижимости, подпишите кредитные документы в банке, затем зарегистрируйте обременение в Росреестре. Обратите внимание, что в этом случае оформляется ипотека в силу договора (102-ФЗ, ст. 1 (скачать)), а значит, придется заплатить госпошлину.

- Получите выписку из реестра прав на недвижимость с отметкой о залоге в пользу банка и передайте ее ипотечному менеджеру. Застрахуйте заложенное имущество (кроме земельного участка) и получите кредитные средства.

Если залога на период строительства нет (к примеру, оформляется только поручительство), деньги выдаются сразу после подписания кредитного договора. Они должны быть перечислены на счет подрядной организации или потрачены самим заемщиком в соответствии со сметой. В первом случае подтверждением целевого использования станет платежное поручение. Во втором – все чеки за приобретенные стройматериалы.

Можно ли взять ипотеку на строительство дома без подтверждения расходования средств? Нет, это целевая ссуда, предполагающая обязательный отчет перед кредитором.

На этом подтверждение целевого расходования ипотечных денег не заканчивается. Вам нужно построить дом в определенный кредитным договором срок (например, в течение 3 лет) и зарегистрировать на него право собственности. При этом в Росреестре автоматически проставляется отметка об обременении в пользу банка, если не предусмотрено иное по договоренности с кредитором.

Ипотека на строительство частного дома без первого взноса

Возможна ли ипотека на строительство дома без первоначального взноса? Да, при определенных условиях, о которых расскажем подробнее. Есть способы взять кредит на стройку, не внося свои деньги:

- Ипотека на строительство дома с материнским капиталом. Владелец сертификата может потратить его на оплату действующего займа или внести как первый взнос. Если использовать субсидию при получении кредита, банк зачислит на счет клиента полную стоимость будущего дома по смете. После этого нужно подать заявление в ПФР на распоряжение средствами маткапитала, тогда средства будут зачислены в счет займа через 1-1,5 месяца.

- Возможно использование других государственных субсидий. В частности ипотека на строительство дома молодой семье, если такое расходование бюджетных денег предусмотрено правилами участия в программе. Порядок выдачи кредита тот же, что и при использовании маткапитала. Возможно, за исключением чуть меньших сроков зачисления денег по субсидии.

Обратите внимание, что ипотека под материнский капитал на строительство дома может быть выдана только на жилые объекты (256-ФЗ О дополнительных мерах государственной поддержки семей, имеющих детей, ст. 10 (скачать)).

Если вы хотите построить дачный или садовый дом, использовать маткапитал на эти цели запрещено. Категория земель под стройку должна предусматривать индивидуальное жилищное строительство.

В рамках социальных программ разных регионов может быть выдана ипотека на строительство дома для многодетной семьи. Это особенно актуально там, где граждане получают землю при рождении третьего или последующего по счету ребенка. Условия оформления ипотеки многодетным на строительство дома следует уточнить в службе социальной защиты или администрации своего города.

Альтернативные варианты ипотеки на строительство

Получить целевой кредит на строительство жилого дома на практике оказывается на так просто. И дело не только в том, что единицы среди банков предлагают подобную программу. Заемщикам бывает проблематично учесть все требования кредитора к составлению сметы, подтвердить достаточный доход и вовремя оформить документы на дом. Иногда лучше прибегнуть к альтернативным вариантам кредитования:

- Взять обычный потребительский заем. Если вам нужна небольшая сумма, можно обойтись и беззалоговым кредитом. Плюс его в том, что не нужно отчитываться перед банком, куда потрачены деньги. Однако срок выплаты задолженности будет небольшим – в среднем до 5 лет, а процентная ставка вряд ли ниже 17%. В результате и ежемесячный платеж окажется достаточно высоким.

- Оформить кредит под залог недвижимости. Процентная ставка будет чуть меньше, около 14-15%, но возникнут дополнительные расходы на страхование залогового имущества, регистрацию в Росреестре, оформление оценочного отчета и пр. Преимущество такого займа – это возможность растянуть срок погашения до 20-30 лет в зависимости от условий выбранного вами банка. К тому же, не придется предоставлять документы о расходовании кредитных денег.

Какой вариант выбрать, решайте сами, исходя из ситуации. Если есть сложность с получением крупного кредита на строительство жилого дома, стоит рассмотреть альтернативные способы получения займа. Однако целевая ссуда хороша тем, что позволяет потратить государственные жилищные сертификаты на оплату будущего дома. Процентная ставка хоть и выше средней по ипотеке, но меньше, чем по потребительскому займу.

Читайте также

Сбербанк снизил ставки по рыночной ипотеке с 27 апреля 2026 года

ВТБ открыл ипотеку для ИП на ОСН и АУСН: полный список документов с 6 апреля 2026 года

ВТБ ипотека для граждан пяти стран СНГ: новые возможности с 9 декабря 2024 года